5 เทคนิคเลือกประกันสุขภาพแบบไหนดีให้เหมาะและตรงความต้องการ

1806 จำนวนผู้เข้าชม |

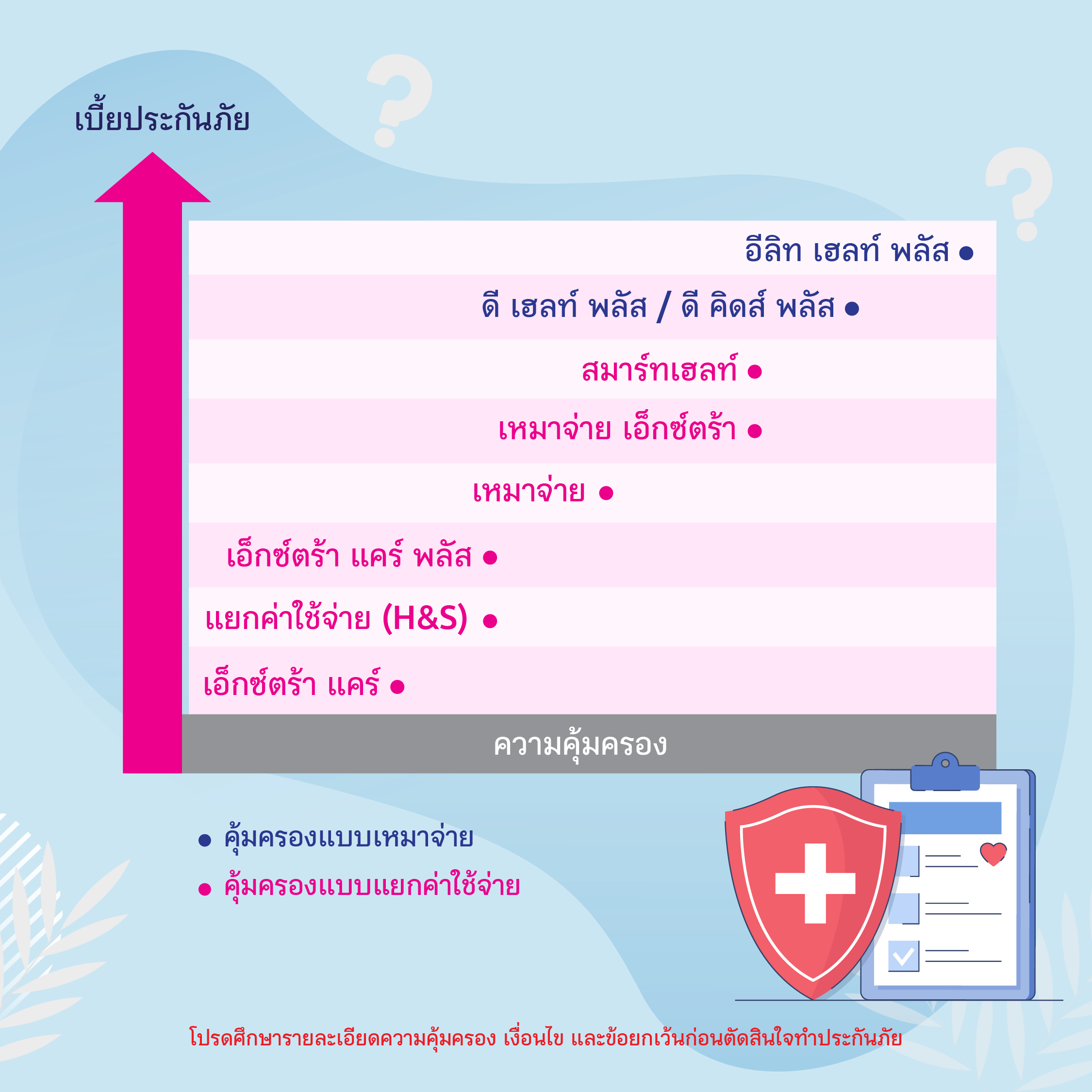

เลือกประกันสุขภาพเหมาจ่ายแบบไหนดีให้เหมาะและตรงความต้องการ

เทคนิคเลือกประกันสุขภาพให้คุ้ม และเหมาะสมกับความต้องการ

1. ตรวจสอบสวัสดิการ ประกันสุขภาพ สิทธิต่าง ๆที่มีอยู่ เช่น ประกันสุขภาพ ประกันกลุ่ม สวัสดิการบริษัท เพื่อไม่ให้เกิดความซ้ำซ้อนของสิทธิในการเบิกประกันสุขภาพ และไม่ต้องจ่ายเบี้ยประกันแพงเกินไป ยกตัวอย่าง มีประกันสุขภาพอยู่แล้ว แต่ไม่เพียงพอ ก็ควรซื้อประกันเหมาจ่ายแบบมี Deduct ช่วยให้เบี้ยประกันถูกลง 40-60%2. สำรวจโรงพยาบาลใกล้บ้าน ใกล้ที่ทำงาน หรือโรงพยาบาลที่เคยรักษา หรือรักษาเป็นประจำ ว่ามีค่าใช้จ่ายอะไรบ้าง เช่น ค่าห้องเท่าไหร่ ค่าผ่าตัด หรือมีแพทย์เฉพาะทางโรคต่าง ๆ มากน้อยเพียงใด แล้วเลือกซื้อประกันให้เหมาะ เช่น เข้ารักษา รพ.บำรุงราษฎร์ ค่าห้องเดี่ยวมาตรฐาน วันละ 14,000 บาท ต้องเลือกแบบประกันที่เหมาจ่ายค่าห้องตามจริง หรือเหมาจ่ายห้องเดี่ยวมาตรฐาน เช่นแบบประกันสุขภาพดีเฮลท์พลัส หรือประกันสุขภาพอีลิทเฮลท์พลัส เพราะถ้าไปเลือกแบบที่จำกัดค่าห้องเช่น 9,000 บาทต่อวัน ต้องจ่ายค่าห้องส่วนต่างเพิ่มวันละ 5,000 บาท สมมติ ป่วยไข้หวัดใหญ่นอนโรงพยาบาล 4 วันต้องจ่ายค่าห้องส่วนต่างเพิ่ม 5,000x4 = 20,000 บาทเลยทีเดียว ดังนั้นต้องเลือกให้เหมาะสมและมองถึงอนาคต ด้วย ถ้าสมมติ อนาคตค่าเงินเฟ้อในรักษาพยาบาลเพิ่ม ค่าห้องอาจจะเพิ่มเป็นวันละ 20,000 บาท แต่คุณยังมีประกันสุขภาพที่จ่ายค่าห้อง 9,000 บาท จะต้องจ่ายเท่าไหร่???

3. เลือกประกันสุขภาพที่เหมาจ่ายค่ารักษาตามจริง ไม่ควรเลือกแบบแยกค่าใช้จ่าย เพราะจะต้องจ่ายส่วนต่างเพิ่มมากกว่าเบี้ยประกัน ดังนั้นอย่างน้อยต้องเลือกแบบเหมาจ่ายค่ารักษา หรือถ้าให้ดีต้องเลือกแบบเหมาจ่ายต่อครั้ง ไม่จำกัดวงเงินต่อปี เช่น ประกันสุขภาพดีเฮลท์พลัสเหมาจ่ายครั้งละ 5 ล้านบาทไม่จำกัดวงเงินต่อปี หรือแบบเหมาจ่ายต่อปีแบบ 20 ล้านต่อปี เพราะปัจจุบัน วิวัฒนาการ และเทคโนโลยีทางการแพทย์ ทำให้ค่ารักษาพยาบาลค่อนข้างสูง ยกตัวอย่างลูกค้าเป็นมะเร็งเม็ดเลือดขาวค่ารักษาประมาณ 10 ล้านบาท ดังนั้นต้องเลือกแบบเหมาจ่ายจะคุ้มที่สุด

4. พิจารณาเบี้ยประกันที่เหมาะสมและจ่ายไหว เพราะประกันสุขภาพจะมีการปรับเบี้ยเพิ่มทุก 5 ปี ดังนั้นต้องขอข้อมูลจากตัวแทนเกี่ยวกับเบี้ยประกันที่ต้องจ่ายในอนาคต หรือจ่ายเมื่ออายุมากขึ้น ว่าต้องจ่ายเท่าไหร่ เพื่อคำนวณงบประมาณที่สามารถจ่ายได้ไปจนถึงวัยเกษียณ

5. หากคุณคิดว่าปัจจุบันสุขภาพแข็งแรง ไม่เคยเจ็บป่วย ยังไม่ต้องทำประกันสุขภาพหรอก เสียดายเงิน เป็นความคิดที่ผิดมาก ๆๆๆ เพราะช่วงเวลาที่ควรจะทำประกันคือช่วงที่สุขภาพแข็งแรง ไม่มีโรคประจำตัว ไม่เจ็บป่วย จะสามารถทำประกันได้ง่าย เคลมได้ง่าย แต่ถ้าคุณมีประวัติเจ็บป่วย เคยผ่าตัด เคยนอนโรงพยาบาล หรือมีโรคประจำตัวแล้ว เช่น ความดันโลหิตสูง เบาหวาน หัวใจ โรคไต โรคมะเร็ง โรคซึมเศร้า แม้จะมีเงินมากเท่าไหร่ ก็ไม่สามารถทำประกันสุขภาพได้แล้ว หรือทำได้แต่ยกเว้นโรคที่เป็นมาก่อน ซึ่งทำให้ไม่สามารถใช้สิทธิ์ได้ไม่เต็มที่ หรือพูดง่ายๆ คือไม่คุ้มที่จะทำ เก็บเงินไว้รักษาโรคดีกว่า แต่ก็ไม่รู้ว่าจะต้องใช้เงินรักษาเท่าไหร่ แต่ถ้ามีประกันสุขภาพวงเงิน 5 ล้านบาท จ่ายเบี้ยปีละ 30,000 - 40,000 บาท คุณจะรู้ว่าต้องจ่าย 40,000 บาท และได้วงเงินรักษาครั้งละ 5 ล้านบาทแน่นอน

สนใจทำประกันสุขภาพสอบถามเพิ่มเติม/เช็คเบี้ยประกันที่นี่ :

กรณ์ธินันท์ ดำรงเวชวาณิชย์ (เบิร์ด)

ที่ปรึกษาการเงินและประกันชีวิต/ผู้จัดการขาย