5 เทคนิคเลือกซื้อประกันสุขภาพสำหรับวัยทำงาน

887 จำนวนผู้เข้าชม |

ทำไมต้องทำประกันสุขภาพสำหรับวัยทำงาน?

วัยเริ่มทำงาน เป็นวัยที่เริ่มสร้างรายได้ สร้างเนื้อสร้างตัว และเป็นวัยที่มีแรงมีกำลัง สามารถทำงานหนัก ทำงานล่วงเวลา หรือขยันทำงานได้มาก ดังนั้นหากเจ็บป่วยอาจจะต้องใช้เงินเก็บที่มีมารักษาตัวในโรงพยาบาล และที่สำคัญ ค่ารักษาพยาบาลในปัจจุบันค่อนข้างสูง นอนโรงพยาบาล 1 คืน มีค่าใช้จ่ายอย่างน้อย 20,000 -30,000 บาทต่อคืน เท่ากับเงินเดือนทั้งเดือนของวัยเริ่มทำงานอย่างคุณ

หลายคนอาจมองว่าค่าใช้จ่ายดังกล่าวเป็นเรื่องเล็กน้อย เราสามารถดูแลได้ แต่ทว่าปัญหาด้านสุขภาพมีโอกาสเกิดเสมอซึ่งเมื่อไม่สบายแล้วบางคนอาจใช้เงินจำนวนมากเช่น โรคร้ายแรง โรคมะเร็ง ที่พบมากขึ้น ขณะที่อายุยังน้อย และค่ารักษาพยาบาลโรคร้ายแรง คือหลักแสนหรือหลักล้านบาท การบริหารความเสี่ยงเช่นการซื้อประกันเหมาจ่ายจึงเป็นเรื่องที่ควรพิจารณา

5 เทคนิคเลือกซื้อประกันสุขภาพเหมาจ่ายสำหรับวัยเริ่มทำงาน

1.สำรวจค่าห้อง ค่ารักษาพยาบาล โรงพยาบาลใกล้บ้าน หรือโรงพยาบาลที่รักษาประจำ ว่ามีค่าห้องเท่าไหร่ถ้าเป็นไปได้เลือกค่าห้องที่เหมาจ่ายตามจริง เพราะในอนาคต ค่าเงินเฟ้อในการรักษาพยาบาลเพิ่มขึ้น 10-30% ทุกปี จากประสบการณ์ตัวแทนประกันชีวิตมากกว่า 10 ปี เมื่อ 10 ปีที่แล้วค่าห้องพัก คืนละ 6,000 บาท ผ่านมา 10 ปี ปัจจุบันค่าห้องพยาบาลเพิ่มเป็น 12,000 บาท เพิ่มขึ้นเท่าตัว เป็นไปได้ว่า อีก 10 ปีข้างหน้า คงถึงคืนละ 24,000 บาท ถ้าปัจจุบันคุณยังเลือกแผนค่าห้อง 5,000 บาท เตรียมเงินจ่ายส่วนต่างค่าห้องได้เลย หรือไม่ต้องไปนอนห้องรวมค่ารักษาพยาบาลต่อครั้งแพงไหม โดยสำรวจง่าย ๆ ด้วยการเข้าเว็บไซต์ หรือ Facebook ของโรงพยาบาลได้เลย แนะนำว่าเลือกค่ารักษาพยาบาลเหมาจ่ายอย่างน้อย 1,000,000 บาทต่อครั้งต่อโรค นะครับ

2.ประเมินตัวเองและครอบครัวเบื้องต้นว่า ป่วยบ่อยไหม หรือมีโรคประจำตัวหรือเปล่า และในครอบครัวมีประวัติโรคร้ายแรงบ้าง เช่น หัวใจ มะเร็ง ความดัน เบาหวาน ซึ่งโรคเหล่านี้เป็นโรคพันธุกรรมที่อาจส่งต่อรุ่นต่อรุ่น ถ้ามีควรวางแผนประกันสุขภาพไว้ก่อนจะดีที่สุด และถ้าป่วยบ่อยปีละ 3-4 ครั้ง ค่าใช้จ่ายแต่ละครั้งยามแอดมิดนอนโรงพยาบาล 30,000 - 50,000 บาท ถ้าป่วยบ่อยปีละ 4-5 ครั้ง ก็ 150,000 บาท ควรโอนความเสี่ยงให้กับบริษัทประกันด้วยการทำประกันสุขภาพ แต่ถ้าป่วยปีละ 1-2 ครั้ง ก็ประมาณ 60,000 บาท ก็ควรเลือกโอนความเสี่ยงให้บริษัทประกัน เพราะวัยเริ่มทำงานเบี้ยประกันไม่แพง ประมาณปีละ 20,000 - 30,000 บาท หรือเลือกจะรับความเสี่ยงไว้เองก็ได้ แต่แนะนำว่าควรซื้อประกันสุขภาพดีกว่า เพราะค่าเบี้ยประกันสุขภาพไม่แพงเลย

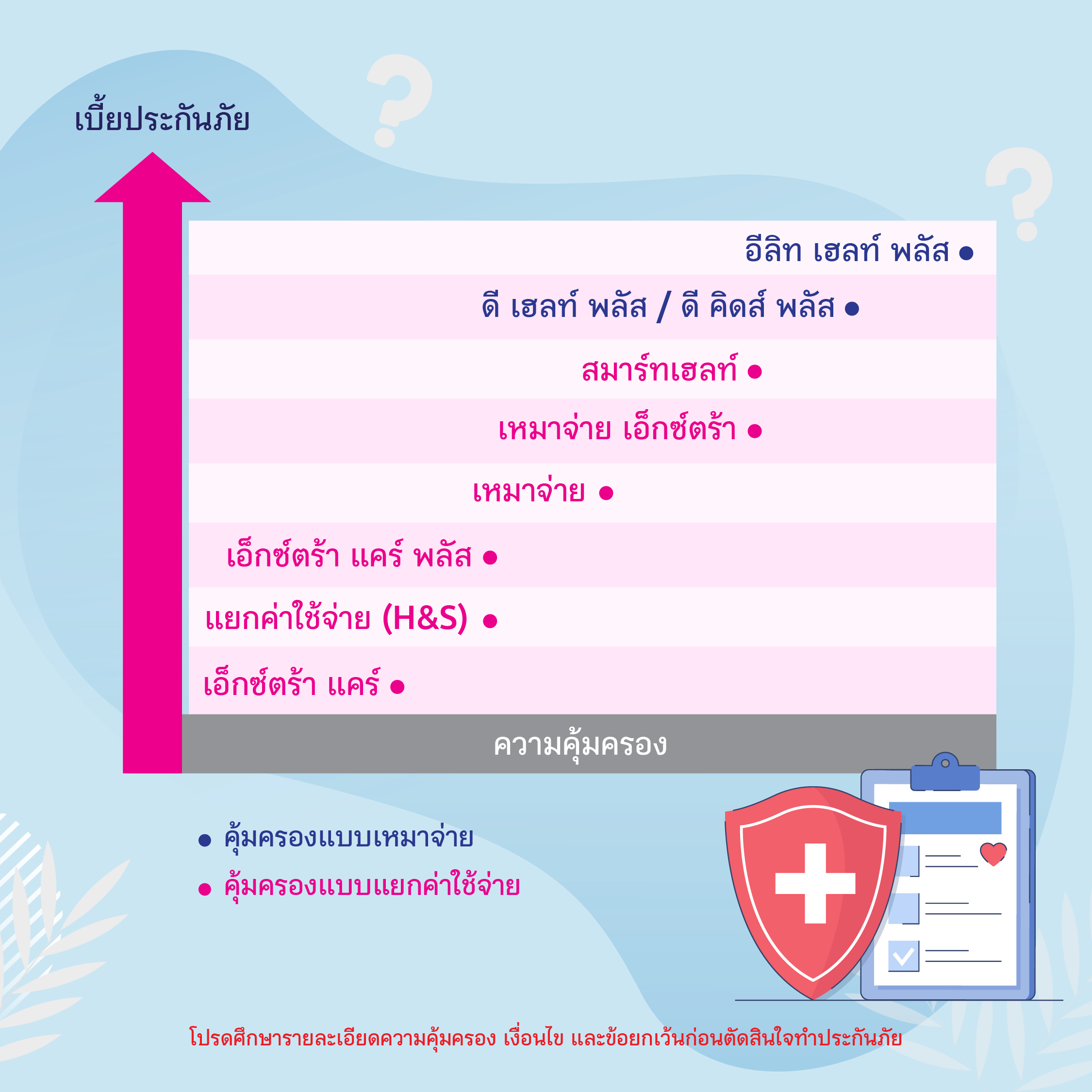

3.เลือกแผนความคุ้มครอง ควรจะเลือกค่าห้องที่เหมาะสม เช่น สำรวจค่าห้องอยู่ที่ 3,000 - 4,000 บาทต่อวัน ก็ควรเลือกแผนค่าห้องขั้นต่ำ 3,000 บาทขึ้นไป ส่วนค่ารักษาพยาบาล ควรเลือกเป็นแบบเหมาจ่าย 1,000,000 - 5,000,000 บาท เพราะจะเพิ่มทางเลือกในการรักษาได้ดีขึ้น เช่น ถ้าวงเงินรักษา 1,000,000 บาท สามารถเลือกตัวยาดี ๆ ยาแพงๆ ที่ช่วยให้หายเร็วขึ้น ต่างกับถ้าเลือกแบบแยกค่ารักษาเช่น ครั้งละ 40,000 บาท ทำให้ต้องใช้ยาที่มีฤทธิ์เบา ทำให้หายช้า ต้องนอนโรงพยาบาลหลายวันกว่าจะหาย หรือการผ่าตัดต่าง ๆ ปัจจุบันมีทั้งส่องกล้อง หรือแผลนิดเดียว ค่ารักษา 400,000 - 1,000,000 บาท ก็มี ถ้ามีวงเงินรักษาเหมาจ่ายสูงก็จะหายเร็ว และไม่ต้องพักรักษาตัวเป็นระยะเวลานานๆ

4.เลือกบริษัทประกันที่มีชื่อเสียง เพราะบริษัทเหล่านี้มีฐานลูกค้าเยอะ สายป่านยาว เงินทุนเยอะ ทำให้ไม่มีปัญหา ในการเคลม หรือไม่มีการเพิ่มเบี้ยประกันภายหลัง หรือลองถามฝ่ายการเงินของโรงพยาบาลดูว่า บริษัทประกันไหนเคลมง่าย เคลมเร็ว ไม่ค่อยมีปัญหาในการเคลม ก็ควรเลือกบริษัทดังกล่าว

5.เลือกประกันสุขภาพอย่าพิจารณาจากเบี้ยประกันถูก เพราะถ้าเบี้ยถูกเกินไป หมายถึงมีการตัดความคุ้มครองบางอย่างออกไปทำให้คุ้มครองน้อยลง หรือบางอย่างไม่คุ้มครอง ปัจจุบันค่าเบี้ยประกันสุขภาพอยู่ที่ 40,000 - 60,000 บาท อาจจะต้องคำนวณงบประมาณที่สามารถจ่ายไหว และตัดสินใจเลือกตาม 5 เทคนิคนี้ได้เลยครับ

สนใจทำประกันสุขภาพสอบถามเพิ่มเติม/เช็คเบี้ยประกันที่นี่ :

กรณ์ธินันท์ ดำรงเวชวาณิชย์ (เบิร์ด)

ที่ปรึกษาการเงินและประกันชีวิต/ผู้จัดการขาย